Existe uma crença popular de que, uma dívida caduca em 5 anos, de que ela simplesmente “morre” e você volta a ter a vida financeira de um adolescente que acabou de fazer 18 anos. Mas, se você está esperando o relógio bater para voltar a ter crédito na praça, temos um alerta: a realidade é bem mais complexa (e silenciosa) do que parece.

O que realmente acontece após 5 anos?

A lei brasileira, por meio do Código de Defesa do Consumidor, determina que os birôs de crédito (como Serasa, Boa Vista e SPC) não podem exibir informações negativas por mais de cinco anos. Isso é o que chamamos de prescrição.

- O que muda: Seu nome sai da “lista suja” pública.

- O que NÃO muda: A dívida não deixa de existir. O banco para o qual você deve ainda possui o registro e o direito de cobrar o valor, desde que não seja via justiça após o prazo.

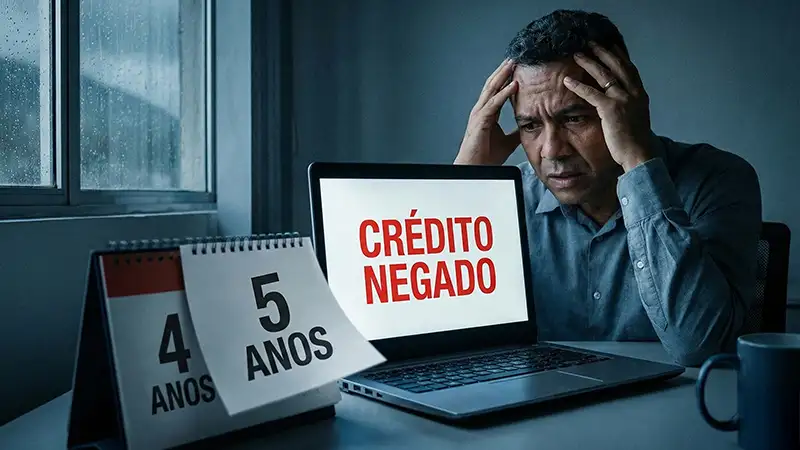

O “Vilão” Escondido: O Registrato do Banco Central

Aqui está o que os gerentes de banco não explicam. Existe um sistema chamado Registrato (SCR) do Banco Central. Mesmo que seu nome esteja limpo no Serasa, se você deu prejuízo a uma instituição financeira, esse histórico fica registrado lá para todas as outras instituições verem.

É por isso que muitos tentam financiar um imóvel após 5 anos de uma dívida caduca e recebem um “não” automático, mesmo com o nome teoricamente limpo.

Nota importante: Se você quer entender como limpar seu histórico de verdade e voltar a ser bem visto pelo mercado, confira nosso guia sobre como aumentar o Score Serasa grátis.

Dívida Caduca vs. Dívida Prescrita: Qual a diferença?

Muitas pessoas confundem os termos. Vamos simplificar:

| Termo | O que significa na prática |

| Caducar | É o prazo de 5 anos para o nome sair dos cadastros de inadimplentes (Serasa/SPC). |

| Prescrever | É quando o credor perde o direito de te processar na justiça para receber a dívida. |

Por que os bancos continuam cobrando?

Você já recebeu uma oferta de “Quite sua dívida de R$ 10.000 por R$ 200”? Isso acontece porque, para o banco, qualquer valor recuperado de uma dívida antiga é lucro. No entanto, aceitar esses acordos de “liquidação com desconto” pode gerar uma anotação de “prejuízo” no seu CPF dentro do Banco Central, o que dificulta créditos futuros.

Se você está montando seu planejamento financeiro 2026, a melhor estratégia é negociar o valor total de forma que a dívida seja considerada “liquidada”, e não “perdoada com prejuízo”.

Não espere o tempo passar

Esperar 5 anos para uma dívida caducar é uma estratégia passiva que pode manter as portas dos grandes bancos fechadas para você por décadas. A verdadeira liberdade financeira vem de enfrentar o problema, negociar valores que caibam no seu orçamento e manter um comportamento de pagamento exemplar.

O mercado financeiro tem memória longa. Limpar o nome no Serasa é apenas o primeiro passo; reconquistar a confiança do sistema bancário é o que realmente muda o seu jogo.