Se você busca aprender como organizar a vida financeira, provavelmente está com aquela sensação sufocante de que trabalha apenas para pagar boletos. O salário cai, desaparece em 48 horas, e o mês sobra.

Conhecemos bem essa dor, em 20 anos trabalhando com gestão, aprendemos que a Classe Média brasileira é a que mais sofre. Nós somos “ricos” demais para receber auxílios do governo, mas “pobres” demais para ter acesso às grandes estratégias de investimento dos milionários. Ficamos no meio, espremidos pela inflação, pela escola particular e pelo plano de saúde.

Muitos “gurus” da internet vão te dizer que para organizar a vida financeira você precisa cortar o cafezinho ou parar de viver. Isso é mentira.

Neste Guia Definitivo (e quando digo definitivo, é para você nunca mais precisar ler outro), eu vou te apresentar o Método do Zero Azul. Não vamos focar em ficar milionário amanhã, vamos focar em ter Paz. Vamos sair do caos, estancar as dívidas e fazer o dinheiro sobrar.

Pegue um café (pode tomar, eu deixo) e um papel. Sua virada começa agora.

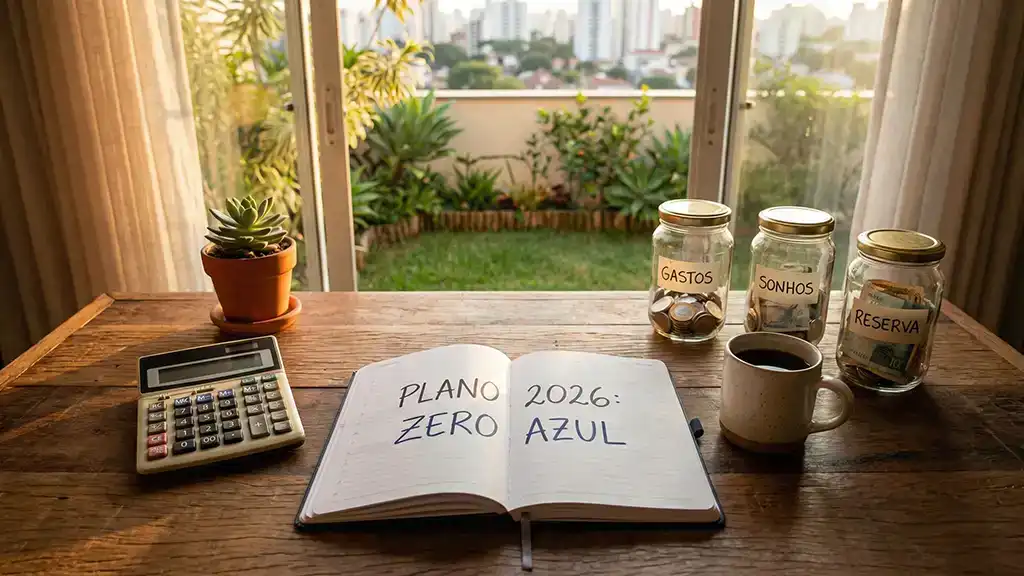

Como organizar a vida financeira com o método “Zero Azul”

Antes de abrir a planilha, precisamos alinhar a mentalidade. O erro número 1 é tentar guardar dinheiro enquanto se está devendo.

A nossa meta neste artigo não é fazer você investir na Bolsa de Valores hoje. A meta é alcançar o Zero Azul.

- Vermelho: Você deve mais do que ganha (Dívida crescendo).

- Zero a Zero: Você paga tudo, mas não sobra nada (Risco alto).

- Zero Azul: Todas as contas estão pagas, as dívidas estão controladas e você tem uma pequena reserva de segurança. É daqui que a prosperidade começa.

Vamos chegar lá em 4 Fases Práticas.

FASE 1: O Raio-X (Sem julgamentos)

Você não consegue curar uma doença se não sabe o diagnóstico. O primeiro passo para organizar a vida financeira é encarar a verdade nua e crua.

Muitas pessoas têm “medo” de olhar o extrato bancário. Superar esse medo é o primeiro passo de maturidade.

A Tarefa: Baixe o extrato dos últimos 90 dias de todas as suas contas e cartões. Pegue uma caneta marca-texto e pinte os gastos em 3 categorias:

- Essenciais (Sobrevivência): Aluguel, luz, mercado, remédio, escola.

- Qualidade de Vida (Necessário, mas flexível): Internet rápida, academia, passeios de fim de semana.

- Ralo (Desperdício): Taxas bancárias, assinaturas que você não usa, multas por atraso, compras por impulso.

Você vai se assustar. Geralmente, descobrimos que 20% do nosso dinheiro vai para o “Ralo” sem a gente perceber.

FASE 2: Estancar a Sangria (Dívidas e Cartão)

Agora que vimos para onde o dinheiro vai, precisamos fechar a torneira do juros. No Brasil, os juros são os maiores inimigos da construção de patrimônio.

Se você tem dívidas, sua prioridade zero é resolvê-las. Mas não de qualquer jeito.

1. A Hierarquia da Dívida

Não pague a dívida que “grita mais alto”, pague a que “morde mais forte”.

- Dívida Explosiva (Prioridade Máxima): Cartão de Crédito e Cheque Especial. Os juros compostos aqui podem destruir sua vida em meses.

- Dívida Saudável (Pode esperar): Financiamento da casa ou do carro (juros mais baixos e longos).

Se você está enrolado com o plástico, pare tudo e leia nosso artigo específico sobre como resolver a dívida no cartão pós-festas. Lá eu ensino como trocar uma dívida cara por uma barata e parar a bola de neve.

2. Domando a Fera: O Cartão de Crédito

Depois de negociar a dívida, o que fazer com o cartão? Cortar? Eu sou contra radicalismos. O cartão é uma ferramenta excelente se você souber quem manda na relação. Ele permite centralizar gastos e ganhar milhas. O problema é quando usamos o limite como “extensão do salário”.

Para organizar a vida financeira de verdade, você precisa aprender a usar o cartão a seu favor. Criamos um manual completo sobre como usar cartão de crédito sem se endividar, onde explico o conceito de “data de corte” e como fazer o dinheiro render enquanto você gasta no crédito.

Regra de Ouro da Fase 2: Enquanto estiver pagando dívidas passadas, evite fazer novas parcelas longas. Viva um degrau abaixo do seu padrão por alguns meses. É um sacrifício temporário para uma liberdade permanente.

FASE 3: O Orçamento “À Prova de Vida Real”

Esqueça aquelas planilhas complexas que exigem curso de Excel. Se você quer aprender como organizar a vida financeira de verdade, precisa de um orçamento simples, que você consiga manter.

Para organizar a vida financeira, eu recomendo o Método dos Potes (50-30-20). É simples e visual:

- 50% para Necessidades: Tudo que é fixo e essencial (Moradia, Alimentação Básica, Luz, Transporte). Se seus gastos fixos passam de 50% da sua renda, você está vivendo um padrão acima do que pode.

- 30% para Desejos: Aqui entra a qualidade de vida (Netflix, Ifood, Passeios). É importante ter isso, senão você desiste do planejamento. A vida não é só pagar conta.

- 20% para o Futuro: Esse pote se divide em dois:

- Reserva de Emergência: Dinheiro para imprevistos.

- Metas: A troca do carro, a viagem de férias, a aposentadoria.

Dica de Mestre: Automatize. No dia que o salário cair, já transfira os 20% do futuro para uma conta separada. Se o dinheiro ficar na conta corrente, você vai gastar.

FASE 4: Previsibilidade (O Fim do “Janeiro Vermelho”)

O maior erro da Classe Média é tratar gastos previsíveis como se fossem surpresas. Todo ano tem Natal. Todo ano tem aniversário. Todo ano tem imposto.

Um dos segredos de como organizar a vida financeira sem surpresas é olhar para o calendário e prever os gastos anuais.

- A Estratégia do Cofrinho Sazonal: Some quanto você gasta por ano com IPVA, IPTU, Seguros e Material Escolar. Divida esse valor por 12. Guarde esse pouquinho todo mês.

- A Decisão Inteligente: Quando o boleto chegar, você terá o dinheiro para pagar à vista com desconto. Se você ainda tem dúvidas sobre qual a melhor estratégia matemática para esses impostos, consulte nosso guia completo sobre IPVA e IPTU 2026. Lá eu mostro exatamente quando compensa descapitalizar para pegar o desconto.

FASE 5: Aceleração (Aumentando a Renda)

Chega um momento em que não dá mais para cortar gastos. Você já cancelou o streaming extra, já trocou de mercado, já economizou na luz. Se a conta ainda não fecha, o problema não é gasto, é receita.

Muitas pessoas travam aqui. Elas acham que “organizar” é só cortar. Organizar também é expandir.

Se o seu orçamento está no vermelho ou no “zero a zero”, você precisa de uma injeção de capital urgente. Não espere um aumento do chefe. Crie sua própria oportunidade. Existem dezenas de formas de levantar caixa rápido sem precisar de grandes investimentos iniciais. Preparei um artigo com 5 ideias práticas de Renda Extra para 2026 que você pode começar hoje mesmo, usando coisas que já tem em casa.

Use esse dinheiro extra com um objetivo único: Preencher o Pote do Futuro (20%) ou quitar as dívidas da Fase 2. Nunca use a renda extra para aumentar seu padrão de vida (fazer dívidas novas).

A Paz do Zero Azul

Organizar a vida financeira não é sobre ser o Tio Patinhas nadando em moedas de ouro. É sobre colocar a cabeça no travesseiro à noite sabendo que, se o carro quebrar amanhã ou se o dente doer, você tem como pagar.

Isso é liberdade.

Agora você já tem o mapa de como organizar a vida financeira. Comece hoje: baixe o extrato (Fase 1), estanque a sangria dos juros (Fase 2), ajuste os potes (Fase 3) e busque ganhar mais (Fase 5). O caminho é trabalhoso, mas a vista lá do “Zero Azul” é maravilhosa.

Bom planejamento!

Vídeo Recomendado

ara complementar seu aprendizado sobre como dividir o orçamento na prática, recomendo este material visual e didático da Serasa.

- Vídeo Sugerido: “Como organizar suas finanças? – Planilha Financeira” – Canal Serasa Ensina.

- Por que assistir: A Serasa é uma das maiores autoridades em crédito no Brasil. Neste vídeo rápido, eles mostram como montar a tabela de “Entradas x Saídas” sem complicação, reforçando o método que expliquei na Fase 3.

Perguntas Frequentes (FAQ)

Quanto devo ter na Reserva de Emergência?

O ideal para quem é CLT é ter guardado o equivalente a 6 meses do seu custo de vida (gastos essenciais). Se você é autônomo ou empresário, a recomendação sobe para 12 meses, pois sua renda oscila mais.

Devo investir ou pagar dívidas primeiro?

Matematicamente, pague as dívidas primeiro. É muito raro um investimento render mais (ex: 1% ao mês) do que os juros de uma dívida (ex: 4% a 10% ao mês). Segundo o Gov.br (Fonte Oficial), quitar débitos é o melhor “investimento” inicial que você pode fazer.

Qual o melhor app para controle financeiro?

O melhor app é aquele que você usa. Pode ser o Organizze, o Mobills ou até o bloco de notas do celular. O importante não é a ferramenta, é o hábito de registrar. Comece pelo simples para não desistir.

O que fazer se meu cônjuge não ajuda na organização?

Finanças para casais é complexo. A dica é ter “sonhos compartilhados”. Em vez de brigar pelos gastos, convide o parceiro para planejar uma meta comum (uma viagem, a casa própria). Quando o objetivo é conjunto, a economia passa a fazer sentido para os dois.